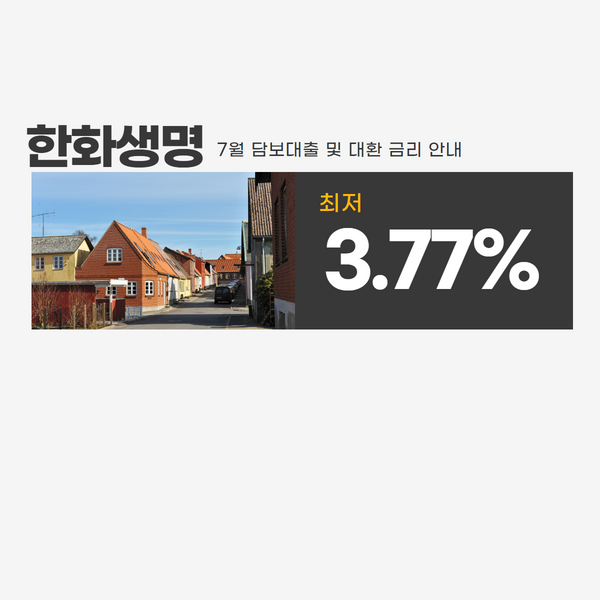

수요일부터 장마 소식이 들려요.엄청 많이 온다고는 하는데 저번 주에도 비 얘기가 있었던 것에 비해서 많이 안 온 걸 생각하면 사실 엄청 많이 오나 싶긴 한 하루예요.오늘은 한화생명 주택담보대출 7월 요건을 확인해 보겠습니다.

많은 분들이 정말 생각하는 부분이 보험사로 넘어가면 신용에 영향을 미칠 것 같아요.하지만 이는 금리에 따라 평가하도록 바뀐 지 오래고 현행 은행 금리가 높은 편이라 오히려 제2금융권 진행이 유리한 경우도 많아지고 있습니다.

한화생명 주택담보대출의 경우 세 가지 이자율 결정 방식을 따르고 있습니다.만기는 최장 40년으로 설정 가능하며, 1년 변동금리 3.92%~3년 고정금리 4.27%~5년 고정금리 4.45%~로 진행이 가능합니다.

다만 이는 매매되는 경우나 기존 아파트담보대출 차환의 경우 신용 1~2등급 기준으로 진행되고 있습니다.하지만 세입자반환자금 등 자산담보인 경우에는 +0.2% 가산, LTV 한도 최대금액 진행시 +0.1%로 형성되어 있으며 다만 중요한 점은 원금균등방식으로 진행되기 때문에 DSR이 다른 금융사에 비해 조금 더 높게 나올 수 있습니다.

다만 중도상환수수료 면제율이 50% 포함되어 있기 때문에 단기에 자금을 사용하시는 분들께는 훨씬 유리합니다.거치는 기간의 경우는 따로 없고 전 금융회사에서 유일하게 선납 거치식 방식으로 진행할 수 있는 방법이 있습니다.내용만 보면 낯설겠지만 예를 들어 9억 투기과열지구 아파트를 매매한다고 가정하면 40%인 3억6천만원까지 가능하게 돼 있습니다. 그런데 2억6천만원이 필요하다고 가정하면 예를 들어 3.6억을 실행한 후 1억을 바로 상환하게 되면 50%의 면제율이 있기 때문에 하루치 이자만 납부하면 되고 기존 2.6억 원금인 541,000원을 1억분 먼저 선지급했다고 인정해 거치기간을 두는 것입니다.100,000,00054541,000=184.5 총 184개월의 이자만 납부하는 기간을 유지할 수 있는 방식입니다.

사실 현재 기준으로 다주택자의 주택 구입이 아니라면 다양한 방법으로 진행할 수 있는 방법이 있습니다. 고민하기보다는 확인을 통해 가능한 금융회사와 한도 및 금리를 점검하고 계획을 수립하는 것을 권장드리며 오늘 포스팅을 마치겠습니다.