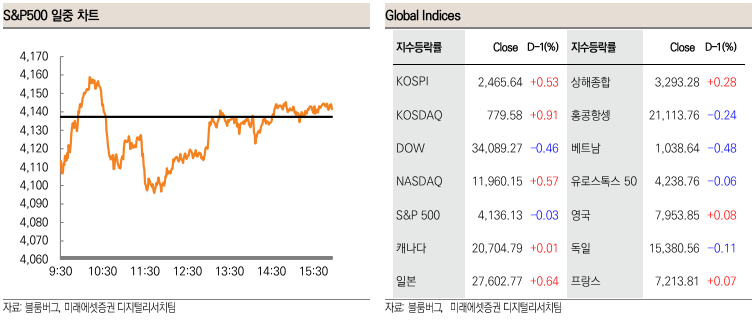

미국 증시 동향

– 연초 계절적 조정과 품목별 가중치 변동으로 1월 소비자물가지수(CPI) 변동성이 커질 수 있다는 점에 시장의 관심이 집중됐으나 대체적으로 시장 기대치에 부합했다.

– 다만, 일부 종목은 다소 엇갈린 결과를 보이고 있어 향후 시장에서 이를 어떻게 수용하고 소화해 나갈지 지켜볼 필요가 있음.

– 또한 인인플레이션이 정점을 찍고 둔화되고 있는 것은 사실이지만 시장은 최근 그 속도가 둔화되고 있음을 인지하고 있습니다.

– 마지막으로 중요한 것은 연준이 원하는 정상 수준(2%)으로 돌아가는 데 오랜 시간이 걸릴 수 있음을 깨닫기 시작했습니다.

– 다우: -0.46%, 나스닥: +0.57%, S&P500: -0.03%, 러셀 2000: -0.06%

특별 이벤트

– 지난 1월 CPI 발표 이후 에디션별 차별화 움직임이 나타나고 있다.

– 테슬라: +7.5%

미국에서 판매되는 모델 3 및 모델 Y의 가격 인상. 그건 1월 초보다 약 9~16% 저렴~처럼 가장 최근에는 수요 호조와 세제혜택 확대로 연초 이후 4차례 가격이 조정됐다..

– 엔비디아: +5.4%

시장에서 Gen-AI에 대한 관심이 높아지고 있는 점을 감안할 때, 인공 지능 학습의 광범위한 프로세스를 처리하는 Nvidia의 솔루션을 찾아보십시오.당신이해야 Bank of America 투자 추천 및 목표가: $215 -> $255.

– 팔로알토 네트웍스: +2.3%

꾸준한 네트워크 보안 사업을 기반으로 클라우드 보안 사업으로 확장하여 새로운 수익원을 창출하고 있습니다.~하는 동안 새로운 Goldman Sachs 보고의 영향력 증가.

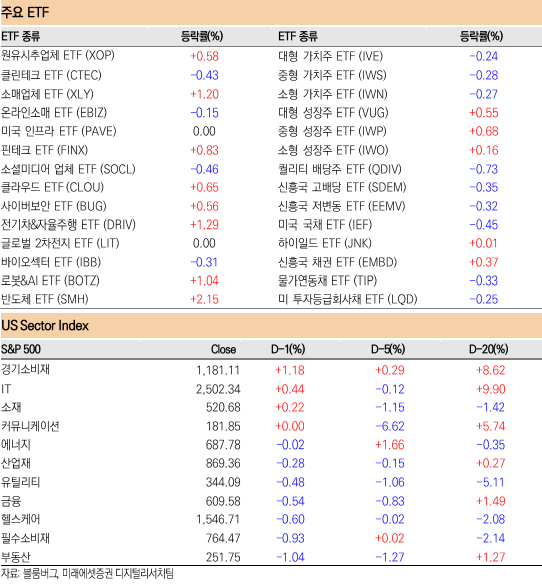

– 제외하고 좋은 결과를 보고한 기업의 주가는 계속해서 상승했지만 Palantir: +21.1% 및 Avis Budget: +10.7%는 시장 기대치를 상회하는 결과를 보고했습니다.그리고 일어나.

– 최연소자 GM과 장기공급계약 체결한 글로벌 파운드리: +8.4% 시장 기대 상회한 4분기 실적과 1분기 가이던스 양호옷을 벗을 때 강하다.

– 특히 반도체 재고 조정에도 견조한 실적.

– 시판 전 결과 발표 콜라: -1.7%

4분기 실적 발표하지만 소비자 수요가 약화되고 있다고 평가. 올해 우리는 전 세계적으로 제품 가격을 인상할 계획입니다.~처럼 인플레이션과 환율 영향으로 예상되는 수익 감소를 보상하기에 충분하지 않을 수 있습니다.라고 불리는.

경제 수치

1월 소비자물가지수(CPI)

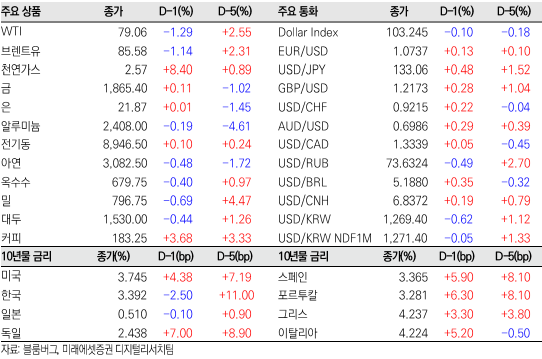

– 1월 헤드라인 CPI 전년동기대비 6.4% 7개월 연속 증가했지만

– 시장 예상치 6.2%를 웃돌았다.

– 하지만 어머니 0.5% 인상 및 시장 기대에 부응하십시오.

– 식품 및 에너지를 제외한 핵심 CPI 또한 전년 대비 5.6% 성장하여 시장 예상치 5.5%를 상회했습니다.

– 하지만 마더 업 0.4%그리고 시장 기대치에 부합.

카테고리별 CPI

– 맘 기준 에너지 가격: +2.0% vs. 전월 -3.1%, 황소의 하방 경직성 추가

– 지난달 -7%대 둔화세를 보였던 휘발유와 유가는 각각 +1.9%, +2.4%를 기록했다.

– 반면, 식품가격은 전월과 유사한 추세를 유지함.

– 주요 원자재 가격 중 신차 및 중고차 가격의 둔화가 지속되면서 원자재 가격 하락에 기여.

– 필수서비스물가 중 주택과 교통물가는 높은 수준을 유지하였으나 의료물품은 전월 +0.3%에서 -0.7%로 크게 둔화되어 서비스물가 하락압력이 가중됨.

– 이 영향으로 파월 의장이 지적한 식품, 에너지, 주택을 제외한 인플레이션 지수(슈퍼코어)는 지난달 전년 동기 4.4%에서 4.0%로 크게 둔화됐다.

한국 증시 전망

– MSCI 한국 지수 ETF: -0.02%

– MSCI 신흥 지수 ETF: -0.17%

– NDF 달러/원 환율 1개월 : 1,271.40원으로 달러/원 환율이 1원 상승 예상.

– Eurex KOSPI200 선물: 0.05% 상승. KOSPI: 0.1% 상승 예상.

대나무 생각

– 어제의 CPI는 긍정적이지 않았습니다.

– 미국 시장의 견조한 발전에 다소 놀랐다.

– 오늘 한국 증시도 견조할 것.

– 다만 조정은 한 번 나왔어야 하는데 나오지 않았다.

– 대부분 이 부분을 소화한다. 그러나 주요 방향은 여전히 위쪽에 있습니다.