안녕하세요. 은퇴를 준비하는 사람들의 모임 <은퇴 후 50년>에서 인사드립니다.

은퇴 후 생활비는 대부분 연금에서 나온다고 할 정도로 연금은 노후 자금의 큰 부분을 차지하고 있습니다. 특히 국민연금, 퇴직연금뿐만 아니라 개인연금을 잘 설계해야 안정적인 노후를 준비할 수 있습니다.

그래서 오늘은 개인연금저축 및 내년부터 달라지는 세액공제 한도에 대해 정리했습니다.

글 하단에는 개인연금을 활용한 노후준비 노하우를 얻을 수 있는 곳도 함께 정리하였으니 참고해 주시면 감사하겠습니다.

개인연금저축이란?

▷ 개인연금저축이란 위와 같이 연말정산에서 세액공제를 받거나 연금으로 수령했을 때 과세이연 등의 세금혜택을 받을 수 있는 금융상품을 말합니다.

▷세제혜택과 함께 자유롭게 돈을 출납할 수 있고 효율적으로 자산관리를 할 수 있는 상품이기 때문에 노후를 대비해서 많이 가입됩니다.

▷ 증권사에 가입하면 연금저축펀드, 보험사에 가입하면 연금저축보험이래요.

▷ 매년 1800만원까지 납입 가능하며, 5년 이상 납입시 만 55세 이후부터 연금으로 지급됩니다. 자격에는 제한이 없고 누구나 가입할 수 있습니다.

세액공제 한도 인상?

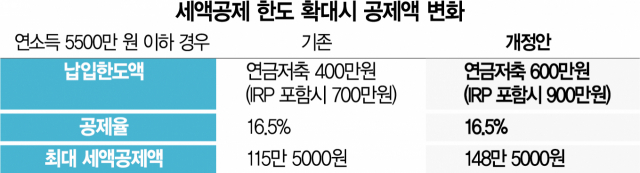

한편 세제개편에 따라 내년부터는 개인연금저축 가입자라면 누구나 600만원까지 세액공제를 받을 수 있게 됩니다. 여기에 개인형 퇴직연금 IRP까지 합산하면 최대 900만원까지 세액공제를 받게 되는 겁니다.

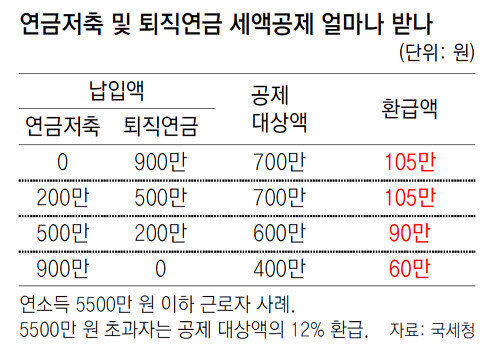

얼마나 환불될까?

▷현재 연금저축세액공제 한도는 400만원으로 소득이 5500만원 이하면 66만원, 5500만원 초과하면 52만8000원의 환급액을 받을 수 있습니다.

▷세액공제 한도 확대에 따라 내년부터는 환급액도 늘어나게 됩니다. 연금저축만 가입 시 최대 600만원의 세액공제로 받을 수 있는 환급액은 99만원으로 이전보다 약 ’30만원’의 세금이 절약되게 됩니다.

▷만약 연금저축과 IRP를 합산하면 세액공제 한도가 900만원까지 올라가게 되는데요. 그러면 최대 149만원까지 돌려받을 수 있게 됩니다.

중도해지 불이익은?연금저축 중도해지 시 납입한 원금에 대해 16.5%의 기타소득세가 부과됩니다.

예를 들어 천만원을 납입한 면 천만원에 기타소득세 16.5%를 곱한 금액인 165만원의 손해를 보게 되는 것입니다.그러므로 중도가 되는 신중하게 고려하여 결정하시기 바랍니다.

연금저축은 과세 이연 상품으로 세금 납부를 미룰 수 있으며 연금으로 수령 시 3.3~5.5%의 낮은 연금소득세만 내면 됩니다. 하지만 연금 수령액이 연 1200만원을 넘는 경우에는 최대 45%의 종합소득세를 내야 합니다.

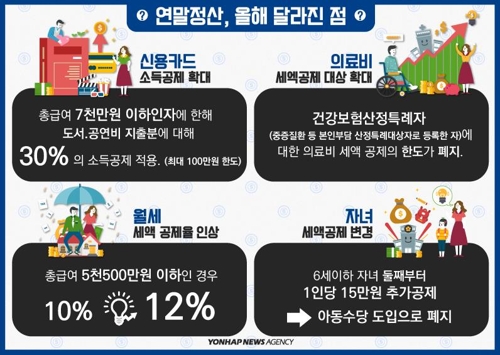

내년부터는 연금 수령액이 연 1200만원을 넘더라도 종합과세 또는 15% 분리과세 중 본인이 유리한 쪽을 선택할 수 있게 됩니다. 이 부분을 참고해서 설계하면 좋을 것 같아요.

다른 사람들의 노후 계획은 어떨까.

<은퇴 후 50년> 커뮤니티는 노후 준비를 계획하는 사람들이 은퇴 정보를 공유하는 곳입니다.

은퇴 관련 현실적인 리뷰, 노하우 등 퀄리티 높은 정보가 매일 업데이트됩니다.

투자에 관한 조언이나 고민 상담도 잘 해 줍니다.은퇴를 앞두고 노후가 막막하다면 커뮤니티를 활용해 노후 계획을 세워보세요.